Altersvorsorge

AltersvorsorgeBetriebliche Altersvorsorge

Bauen Sie sich mit unserer betrieblichen Altersvorsorge (bAV) eine zusätzliche Rente auf und sichern Sie gleichzeitig das Risiko "Berufsunfähigkeit" ab! Staat und Arbeitgeber unterstützen Sie hierbei.

Highlights

Steuer- und sozialabgabefreie Beiträge

Ihre Beiträge sind bis zu einem gewissen Höchstbetrag steuer- und sozialabgabenfrei.

Hohe Flexibilität im Arbeitsleben

Bei einer beruflichen Veränderung kann Ihre Direktversicherung mitgenommen oder privat weitergeführt werden.

Wahlmöglichkeit zum Rentenbeginn

Sie können zwischen einer lebenslangen Altersrente und einer Kapitalabfindung wählen.

Leistungen

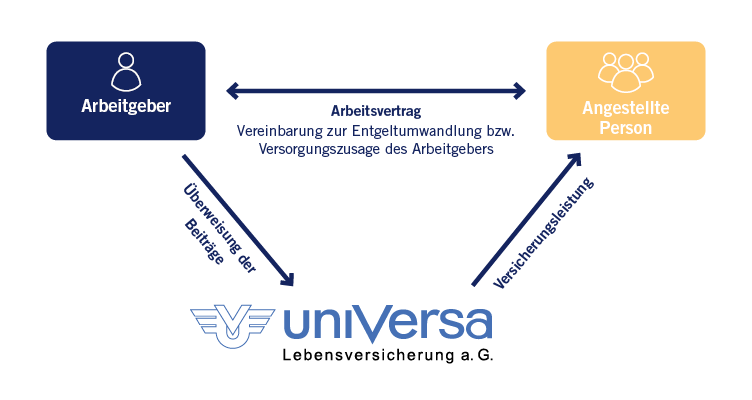

Unsere Direktversicherung ist eine Rentenversicherung, die Ihr Arbeitgeber für Sie als arbeitnehmende Person abschließt. Ihr Arbeitgeber ist Versicherungsnehmer und überweist die Beiträge direkt an uns. Versicherte Person und unwiderruflich Bezugsberechtigte Person sind Sie als arbeitnehmende Person.

Die geleisteten Beiträge bleiben steuerfrei! Im Jahr 2026 sind Beitragszahlungen in Höhe von bis zu 8.112 EUR steuerfrei (abzüglich etwaiger tatsächlich pauschalversteuerter Beiträge) möglich. Zusätzlich sind die steuerfrei gestellten Beiträge bis 4.056 EUR von Sozialversicherungsbeiträgen befreit. Da die Beiträge aus dem Bruttoeinkommen genommen werden, reduziert sich außerdem Ihr zu versteuerndes Einkommen. So sinkt Ihre Steuerlast.

Im Falle einer Berufsunfähigkeit übernehmen wir für Sie die Beitragszahlung und leisten auf Wunsch eine zusätzliche monatliche Berufsunfähigkeitsrente.

Wählen Sie zwischen einer lebenslangen Rente und einer einmaligen Kapitalleistung. Oder Sie entscheiden sich für eine Teilkapitalauszahlung von bis zu 30 % des angesammelten Guthabens; der Rest wird in eine lebenslange Rente umgewandelt.

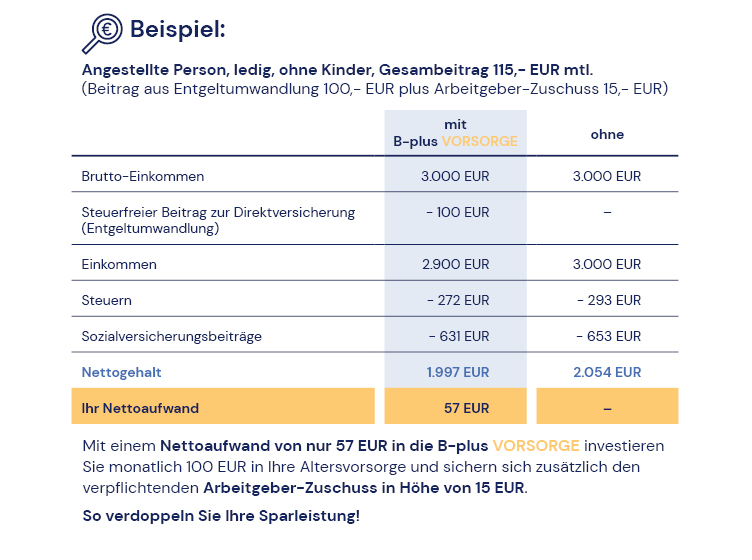

Rechenbeispiel

Gut zu wissen

Ihr Anspruch auf betriebliche Altersversorgung

Alle Angestelllten mit Lohnsteuerklasse 1 bis 5 hat einen Rechtsanspruch auf eine betriebliche Altersversorgung, finanziert durch Gehaltsumwandlung. Ihr Arbeitgeber ist i. d. R. verpflichtet, einen Zuschuss von 15 % des von Ihnen umgewandelten Betrags zu leisten. Ihr Beitrag ist staatlich gefördert. Falls noch keine bAV bei Ihrem Arbeitgeber besteht, können Sie eine Direktversicherung verlangen.

Übrigens: Auch im Minijob Angestellte im ersten Dienstverhältnis können die Vorteile einer Versorgung mit einer Direktversicherung nutzen.

Umwandlung vermögenswirksamer Leistungen

Erhalten auch Sie vermögenswirksame Leistungen?

Wenn ja, besteht die Möglichkeit, dass Sie diese mit unserer B-plus VORSORGE wesentlich effektiver nutzen. Wie? Indem Sie Ihre vermögenswirksamen Leistungen in die uniVersa Direktversicherung B-plus VORSORGE umwandeln.

Häufig gestellte Fragen:

Ihre Altersrente kann ab dem 62. Lebensjahr ausgezahlt werden. Den idealen Zeitpunkt wählen Sie dabei flexibel selbst aus. Unsere Direktversicherung ermöglicht Ihnen hierbei einen planvollen und gleitenden Übergang in den Ruhestand.

Ihre bisher erworbenen Ansprüche bleiben Ihnen erhalten. Sie können den Vertrag als Versicherungsnehmer selbst weiterführen oder einvernehmlich auf Ihren neuen Arbeitgeber übertragen.

In der Anlage R zur Einkommensteuererklärung unter „Leistungen aus Altersvorsorgeverträgen und aus der betrieblichen Altersversorgung”.

Haben Sie bei Vertragsabschluss einen Hinterbliebenenschutz vereinbart, erhalten im Todesfall Ehepartner, eingetragener Lebenspartner und Kinder, die noch einen Anspruch auf Kindergeld haben, eine Einmalzahlung oder eine monatliche Rente.

Downloads

Informationen anfordern

Gerne unterbreiten wir Ihnen einen persönlichen Vorschlag. Füllen Sie dazu einfach das Formular aus und klicken Sie auf "Weiter". Eine unserer Beratungspersonen wird sich schnellstmöglich mit Ihnen in Verbindung setzen.