Hinterbliebenenvorsorge

HinterbliebenenvorsorgeRisikolebensversicherung

Eine Risikolebensversicherung schützt Ihre Lieben, wenn Sie als versorgende Person ausfallen. Zusätzlich können Sie damit auch Ihr Unternehmen für Ihren Todesfall oder den Ihres Geschäftspartners schützen.

Highlights

Vorteil für nicht rauchende Personen

Sie haben nicht nur die höhere Chance, gesund alt zu werden, Sie profitieren auch von günstigeren Beiträgen.

Verlängerungsoption

Sie können Ihren Versicherungsschutz innerhalb der ersten 10 Jahre ohne erneute Gesundheitsprüfung verlängern.

Nachversicherungsgarantie

Passen Sie Ihren Versicherungsschutz an die sich ändernden Lebensumstände, z.B. Heirat oder Geburt eines Kindes, an.

Leistungen

Unsere Risikolebensversicherung uni RISK dient zur Absicherung Ihrer Angehörigen.

Im Fall Ihres Ablebens zahlen wir die vereinbarte Versicherungssumme an die im Vertrag festgelegten Personen – zum Beispiel Ihre Familie - aus. Diese Versicherung ist auch zur Absicherung eines Darlehens bei Erwerb einer Immobilie unverzichtbar.

| Leistungen | uni RISK |

|---|---|

| Anspruchsberechtigte Person | Sie bestimmen, wer im Todesfall die Versicherungssumme erhält. Die gesetzliche Erbfolge müssen Sie dabei nicht beachten. |

| Inflationsschutz | Durch die Vereinbarung von dynamischen Erhöhungen sichern Sie sich gegen steigende Lebenshaltungskosten ab. |

| Nachversicherungsgarantie | Die Versicherungssumme kann gegen einen Mehrbeitrag ohne erneute Gesundheitsprüfung bei bestimmten Anlässen (z.B. Heirat, Geburt eines Kindes oder Erwerb einer selbstgenutzten Immobilie) erhöht werden. |

| Verlängerungsoption | Sie können Ihren Versicherungsschutz innerhalb der ersten 10 Jahre ohne erneute Gesundheitsprüfung verlängern. |

| Überschussbeteiligung | Überschüsse senken Ihren zu zahlenden Beitrag (Beitragsverrechnung). |

| Steuervorteil | Die Todesfallleistung aus einer Risikolebensversicherung ist einkommenssteuerfrei. |

| Beitragsbefreiung im Pflegefall Activities of Daily Living | Wir übernehmen die Beiträge für Sie, wenn Sie pflegebedürftig werden (ab 4 ADL-Punkten | Activities of daily living) längstens bis zum 60. Lebensjahr. |

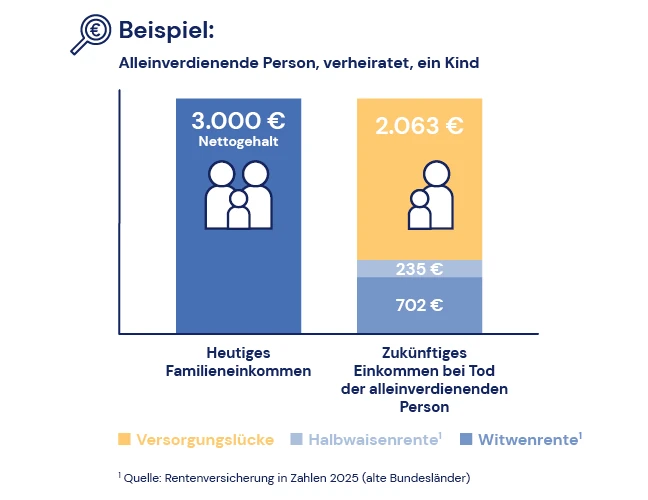

Besonders jüngere Hinterbliebene haben meist nur Anspruch auf die kleine Witwenrente, die lediglich 25 % der bereits erreichten Erwerbsminderungsrente des Verstorbenen beträgt und zudem auf 24 Monate befristet ist.

Unter bestimmten Voraussetzungen zahlt der Staat die große Witwenrente, die auch nur 55 % der bereits erreichten Erwerbsminderungsrente der verstorbenen Person beträgt. Anspruchsberechtigt ist, wer

- das 45. Lebensjahr vollendet hat (stufenweise Anhebung auf 47 Jahre) oder

- erwerbsgemindert ist oder

- ein Kind unter 18 Jahren erzieht / für ein behindertes Kind sorgt.

Hinterbliebene Kinder erhalten sogar nur 10 % an Halbwaisenrente.

Gut zu wissen

Partnerabsicherung

Bei der Risikolebensversicherung müssen die versicherte Person und der Versicherungsnehmer nicht ein und dieselbe Person sein. Dadurch können sich Partner, egal ob privat oder geschäftlich, gegenseitig absichern. Ein Partner ist Versicherungsnehmer, eine begünstigte und beitragszahlende Person , die andere Person wird in dem gleichen Vertrag als versicherte Person eingetragen. Somit erhält der Versicherungsnehmer bei Ableben der versicherten Person die eigene Versicherungsleistung, ohne, dass es zu einer steuerpflichtigen Erbschaft kommt.

Für wen ist eine Risikolebensversicherung beispielsweise sinnvoll?

Hauptverdienende, junge Familien, Kreditnehmende, unverheiratete Paare und Unternehmen führende.

Absetzbarkeit

Die Beiträge können Sie als „sonstige Vorsorgeaufwendungen“ steuerlich geltend machen.

Häufig gestellte Fragen:

Erst nach fünf Beitragsjahren besteht in der Regel ein Anspruch auf die Todesfallleistungen der gesetzlichen Rentenversicherung. Und selbst dann sind diese so gering, dass laufende finanzielle Verpflichtungen damit häufig nicht erfüllt werden können.

Mit einer Risikolebensversicherung sichern Sie sich und Ihre Familie finanziell ab.

Leider sind häufig nicht nur die Lebenshaltungskosten zu finanzieren – oft bestehen weitere Zahlungsverpflichtungen. Wie z.B. eine Hausfinanzierung, die weiter getilgt werden muss oder Sie haben mit einem Geschäftspartner eine Firma mit bestehenden Verpflichtungen.

Daher sollte der Versicherungsschutz mindestens solange gewählt werden, bis Ihre Hinterbliebenen oder Ihr Geschäftspartner - im Falle Ihres Todes - finanziell eigenständig sind. Bei Absicherung eines Kredits sollte die Laufzeit des Versicherungsvertrags auf die Kreditlaufzeit abgestimmt sein

Wer raucht, hat ein höheres Risiko, früher zu sterben. Daher ist die Risikolebensversicherung für Personen die nicht rauchen – bei ansonsten gleichen Vorgaben – im Vergleich zu Personen, die rauchen, günstiger.

Ein Risikozuschlag wird in der Risikolebensversicherung dann erhoben, wenn die versicherte Person beruflich, in seiner Freizeit oder aus gesundheitlichen Gründen einem erhöhten Todesfallrisiko ausgesetzt ist. Diese Risiken erhöhen in der Regel den Versicherungsbeitrag.

Downloads

Informationen anfordern

Gerne unterbreiten wir Ihnen einen persönlichen Vorschlag. Füllen Sie dazu einfach das Formular aus und klicken Sie auf "Weiter". Eine unserer Beratungspersonen wird sich schnellstmöglich mit Ihnen in Verbindung setzen.